„Mądre posunięcie” producentów smartfonów

Dostawy w I kw. br. spadły o 14,6 proc. Rośnie jednak optymizm w branży.

IDC spodziewa się, że rynek smartfonów wyjdzie na plus już w III kw. br.

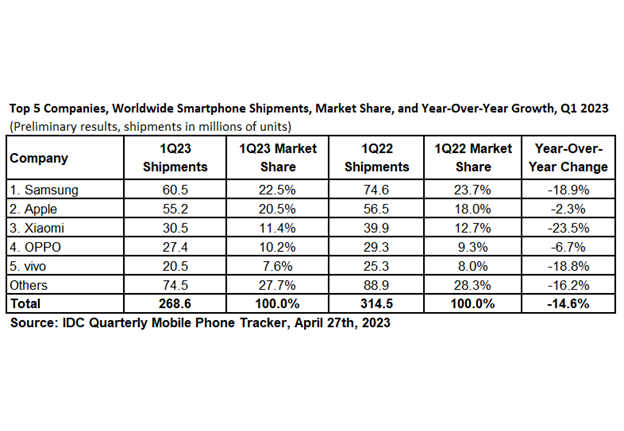

Dane IDC potwierdzają, że rynek smartfonów kurczy się już siódmy kwartał z rzędu. W I kw. 2023 r. spadek dostaw wyniósł 14,6 proc. r/r (268,6 mln szt.) – ustaliło IDC. To głębszy dołek, niż przewidywano (-12,7 proc.) oraz większy, niż wstępnie określił Canalys (-12 proc. r/r).

W Europie Zachodniej nie było aż tak źle i spadek w I kw. br. według IDC wyniósł 9,4 proc. r/r.

Słaby wynik nie jest jednak zaskakujący. Sprzedaż nadal jest hamowana przez niski popyt, inflację i niepewność makroekonomiczną.

Zapasy utrzymywały się na wysokim poziomie w różnych regionach, jednak są już znacznie niższe niż pół roku temu, dzięki zmniejszeniu nowych dostaw i intensywnym promocjom.

Największy spadek podaży w ostatnich miesiącach dotyczył głównie marek, które zaopatrują średni i dolny segment rynku. Zwykle jest tam duża konkurencja, a marże niskie.

Producenci unikają sprzedaży za wszelką cenę

Producenci zachowują ostrożność, zamiast intensyfikować akcje w kanale sprzedaży w pogoni za tymczasowymi wzrostami.

„To mądre posunięcie, jeśli chcemy uniknąć niezdrowej sytuacji, takiej jak w 2022 roku” – chwali vendorów Nabila Popal, dyrektor ds. badań w IDC.

„Chociaż jesteśmy optymistami co do ożywienia do końca roku, wciąż mamy przed sobą trudne 3-6 miesięcy. Wszyscy martwią się, kiedy trend się odwróci i chcą być pierwszymi, którzy wypłyną na fali ożywienia” – komentuje dyrektor.

Porównując sytuację producentów do serferów na wzburzonych falach, ekspertka zauważa, że rynek nie wybaczy błędu.

„Każdy, kto wskoczy za wcześnie, utonie w nadmiarze zapasów” – ostrzega Nabila Popal.

Jak dodaje, teraz bardziej niż kiedykolwiek ważne jest, aby uważnie śledzić rynek.

Jeżeli nie wydarzy się nic nieprzewidzianego, IDC spodziewa się, że rynek wyjdzie na plus już w III kw. br., a w IV kw. br. nastąpi dwucyfrowy wzrost.

„W oparciu o ostatnie dyskusje, które odbyliśmy z producentami i łańcuchem dostaw, wydaje się, że cała branża smartfonów nabiera pewności, iż zobaczymy powrót do wzrostu pod koniec tego roku i do 2024 r.” – twierdzi Ryan Reith, wiceprezes w IDC.

Najmniej chętne do powrotu do gry są marki oferujące sprzęt z dolnej i średniej półki, ale zdaniem Reith także wśród nich rośnie optymizm.

Podobne aktualności

Dostawy smartfonów GenAI wzrosną czterokrotnie do 2027 r.

Sztuczna inteligencja stanie się niezbędną funkcją w smartfonach ze średniej i wyższej półki od 2025 r. - według prognozy.

Rynek monitorów odbił po 5 kwartałach spadków

W 2024 r. i 2025 r. zanosi się na wzrosty sprzedaży. Są ku temu istotne powody - według prognozy.