Fundusze biją rekordy zakupów centrów danych

Fundusze private equity całkowicie zdominowały transakcje fuzji i przejęć data center w 2022 r.

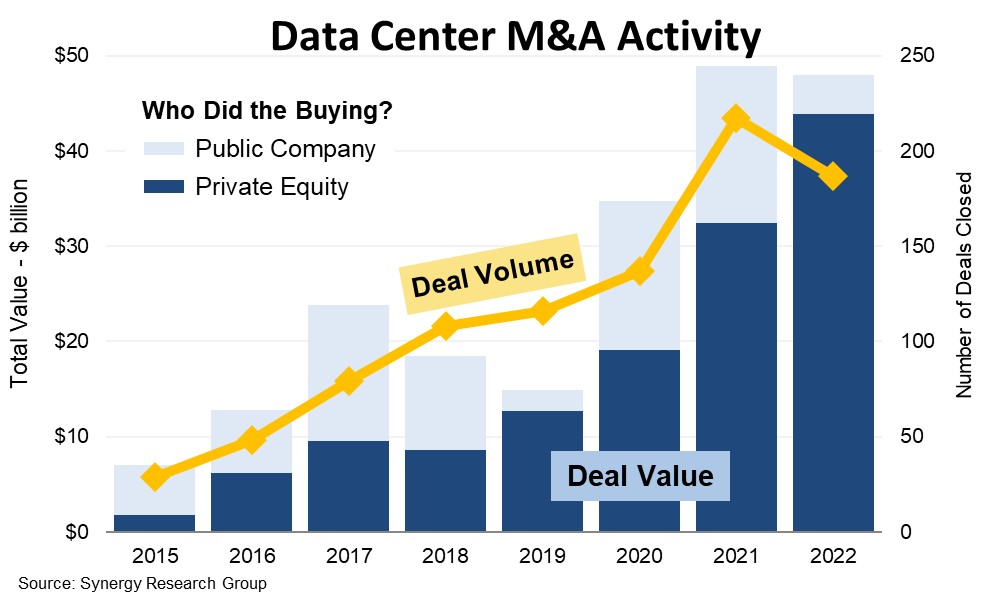

Fundusze odpowiadały już za 91 proc. wartości transakcji w 2022 r.

W 2022 r. sfinalizowano 187 transakcji fuzji i przejęć centrów danych o łącznej wartości 48 mld dol. To niewiele mniej niż rekordowa wartość 49 mld dol. w 2021 r. – według Synergy Research Group.

W ciągu ostatnich 7 lat łączna wartość fuzji i przejęć przekroczyła 200 mld dol., z czego prawie połowa miała miejsce w ostatnich dwóch latach.

To nie dziwi, skoro od 2018 r. średnia wielkość transakcji prawie się potroiła, z 80 mln dol. do 235 mln dol.

Private equity w ostatnich latach zalały rynek masą dolarów. W 2020 r. odpowiadały za 55 proc. wartości sfinalizowanych transakcji, ale w 2021 r. już za 66 proc., a w 2022 r. za 91 proc.

Według Synergy centra danych są postrzegane jako długoterminowe bezpieczne schronienie dla inwestycji, nawet w niespokojnych czasach, co powoduje ogromny napływ kapitału prywatnego.

Od 2018 r. finansowanie ze strony private equity rosło średnio o 50 proc. rocznie, osiągając w 2022 r. 44 mld dol.

Najważniejsze wydarzenia w 2022 r. to przejęcie CyrusOne za 15 mld dol. przez firmy inwestycyjne KKR i Global Investment Partners oraz zakup Switcha przez DigitalBridge za 11 mld dol.

Do seryjnych nabywców data center należą takie firmy, jak Equinix, Digital Realty, EQT, DigitalBridge/Vantage, Stonepeak, CyrusOne, GDS, GI Partners, Keppel, Macquarie, Mapletree i NTT.

Podobne aktualności

Polski rynek centrów danych będzie warty 6 mld zł

Jest 6 kluczowych trendów kształtujących sektor data center w kraju - według raportu.

Rekordowy rok na rynku infrastruktury fizycznej centrów danych

Mocno idzie w górę zwłaszcza sprzedaż większych systemów. W drugim półroczu 2024 wzrost rynku przyspieszy.

Rynek chłodzenia centrów danych będzie warty 56 mld dol.

Dostawcy koncentrują się na wprowadzaniu zrównoważonych rozwiązań, próbując jednocześnie zaoszczędzić ponad 70 proc. kosztów chłodzenia.