Drukarki wracają do biur

Światowy rynek urządzeń drukujących wzrósł trzeci kwartał z rzędu. Jest w tym zasługa ożywienia w segmencie biurowym.

Nie tylko domowe biura, lecz także zwykłe przyczyniły się tym razem do sporego wzrostu sprzedaży sprzętu.

Wygląda na to, że rynek urządzeń drukujących na dobre przełamał spadkową passę z czasów sprzed pandemii. W I kw. 2021 r. wzrost dostaw odnotowano trzeci kwartał z rzędu, tym razem o 19,3 proc., do ok. 25,5 mln szt.

Podobnie jak w ostatnim kwartale 2020 r., wzrost wynikał ze zwiększonego popytu na urządzenia z niższej półki. Jednak mimo to, co istotne, wartość sprzedaży zwiększyła się niemało, o 10,8 proc. do 10,9 mld dol. To efekt ożywienia w segmencie biurowym – w minionym kwartale odnotowano więcej przetargów na sprzęt drukujący i odnowień umów.

W Europie Zachodniej wzrost dostaw był podobny jak w skali globalnej (+18,9 proc.).

Marki atramentowe korzystały najbardziej

Zwłaszcza sprzęt atramentowy miał wzięcie w I kw. br. (+37 proc. r/r), jednak laserowy również wyszedł na plus (+3,6 proc.).

Dlatego najwięksi producenci urządzeń atramentowych nadal generowali dużą sprzedaż, aby sprostać ciągłemu popytowi i zrealizować zaległe zamówienia.

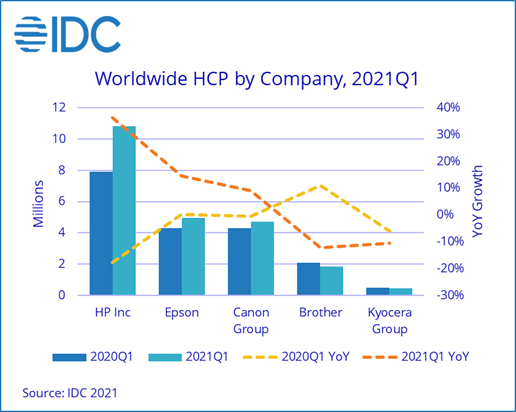

HP osiągnął lepsze wyniki niż inne firmy z pierwszej piątki pod względem wzrostu dostaw rok do roku już trzeci kwartał z rzędu – tym razem o 36,4 proc. (ok. 10,8 mln szt.).

Dostawy urządzeń drukujących w I kw. 2021 r.

Producent | Dostawy w I kw. 2021 r. (szt.) | Udział w rynku w I kw. 2021 r. | Dostawy w I kw. 2020 r. (szt.) | Udział w rynku w I kw. 2020 r. | Wzrost rok do roku |

| 1. HP Inc. | 10 816 275 | 42,4% | 7 930 098 | 37,1% | +36,4% |

| 2. Epson | 4 954 048 | 19,4% | 4 321 458 | 20,2% | +14,6% |

| 3. Canon | 4 721 078 | 18,5% | 4 326 471 | 20,2% | +9,1% |

| 4. Brother | 1 828 838 | 7,2% | 2 084 691 | 9,7% | -12,3% |

| 5. Kyocera | 448 828 | 1,8% | 501 469 | 2,3% | -10,5% |

| Inni | 2 748 454 | 10,8% | 2 222 155 | 10,4% | +23,7% |

| W sumie | 25 517 521 | 100,0% | 21 386 342 | 100,0% | +19,3% |

Najwięksi producenci na rynku druku od I kw. 2020 r. do I kw. 2021 r.

Podobne aktualności

Polskie biura chcą kupować odnawiany sprzęt. Podają warunki

Dla 24 proc. polskich firm odnowiony sprzęt to produkt pierwszego wyboru, a 48 proc. rozważa taki zakup - według badania.

78 proc. pracowników wierzy, że AI ułatwi im pracę

Większość pracowników, a zwłaszcza liderów z nadzieją czeka na technologie wykorzystujące AI - wynika z badania HP. Jednocześnie nawet 45 proc. obawia się, że straci posadę z powodu sztucznej inteligencji.

Brother: Piotr Baca awansował na dyrektora regionu

W nowej roli jest odpowiedzialny za realizowanie strategii biznesowej korporacji i rozwój kanału partnerskiego w regionie CEE.