Dell: spadła sprzedaż. „Rekordowa rentowność”

Dell rozładował zaległości, ściął koszty o 300 mln dol., aż o 68 proc. poprawił zysk operacyjny.

Hamowanie gospodarki, inflacja, stopy procentowe będą miały wpływ na wydatki na IT w przyszłym roku – przewiduje CFO Della.

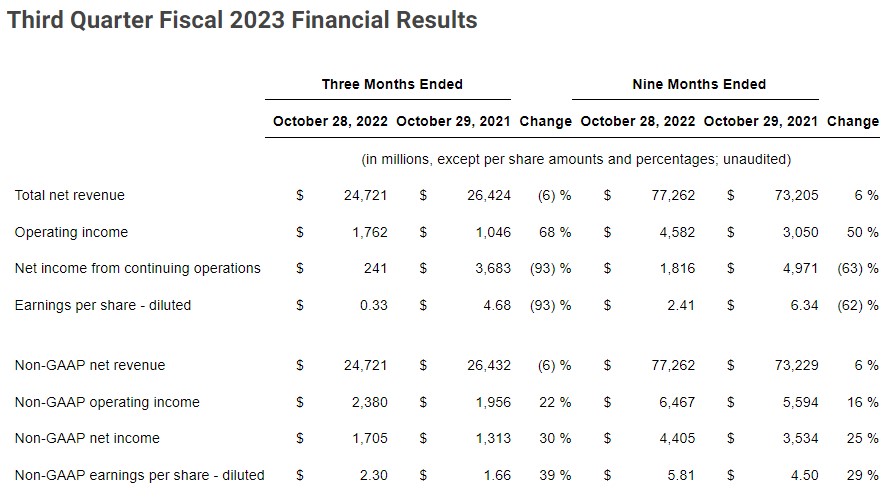

W swoim III kw. finansowym, zakończonym 28 października br., Dell Technologies odnotował spadek przychodów o 6 proc., do 24,7 mld dol. Zysk operacyjny okazał się natomiast wyższy o 68 proc., sięgając 1,8 mld dol. Zysk netto obciążyło natomiast 1 mld dol. z tytułu ugody sądowej (chodzi o spór z udziałowcami sięgający 2018 r.).

Topnieją zaległości. Koszty 300 mln dol. w dół

W III kw. firma zredukowała zaległości w dostawach. Przychody w biznesie infrastruktury (ISG) okazały się rekordowe.

Dell obniżył kwartalne koszty o 300 mln dol. dzięki spowolnieniu zatrudniania i bardziej rygorystycznemu zarządzaniu wydatkami. Zmniejszył także koszty logistyki (to jest dobra strona spadającego popytu). To wszystko przyczyniło się do wysokiego zysku.

„Ponieważ podaż przewyższa obecnie popyt, jesteśmy w stanie wysyłać towar drogą morską. Nie musimy się tak spieszyć. Nie używamy tak często frachtu lotniczego” – wyjaśnił wiceprezes i Co-COO Jeff Clarke.

Największe w branży siły sprzedaży bezpośredniej

„Dzięki największym w branży siłom sprzedaży bezpośredniej i naszemu ekosystemowi technologicznemu przewidzieliśmy zmieniający się krajobraz i szybko zareagowaliśmy. Poradziliśmy sobie ze spowolnieniem popytu i osiągnęliśmy rekordową rentowność” – komentuje Chuck Whitten, Co-COO Dell Technologies.

Czynniki hamujące rynek pozostaną w przyszłym roku

CFO Tom Sweet spodziewa się, że globalne czynniki makroekonomiczne, jak spowolnienie wzrostu gospodarczego, inflacja, rosnące stopy procentowe, kursy walut, będą miały wpływ na klientów firmy i wydatki na IT w przyszłym roku.

Rekordowe zyski na serwerach i storage’u

Infrastructure Solutions Group osiągnęła w III kw. przychody w wysokości 9,6 mld dol., co oznacza wzrost o 12 proc. rok do roku i siódmy kwartał z rzędu na plusie (w ujęciu r/r).

Największa część sprzedaży pochodziła z serwerów i sieci – 5,2 mld dol. (+14 proc. r/r), a ze storage’u 4,4 mld dol. (+11 proc. r/r). Zysk operacyjny osiągnął rekordowe 1,4 mld dol., co oznacza wzrost o 54 proc. r/r i 14,3 proc. marży operacyjnej.

Do dobrego wyniku przyczyniło się odrabianie zaległości na serwerach, które są już na normalnym poziomie. Obserwuje się jednak spowolnienie wzrostu popytu na ten sprzęt. W pamięciach masowych odnotowano natomiast sporo większe zapotrzebowanie w wielu kategoriach, jak wysokiej klasy HCI, PowerStore. Na storage’u zaległości pozostają więc nieco wyższe.

Jeff Clarke wśród strategicznych obszarów wymienia brzeg sieci, multi-cloud i as-a-service.

W zeszłym kwartale Dell poinformował, że Apex (oferta as-a-service) osiągnął 1 mld dol. stałych rocznych przychodów (ARR). Teraz zapowiedziano, że nie będą podawane regularne aktualizacje finansowe Apexu. Poinformowano natomiast, że jest to ok. 1 proc. obrotów korporacji (a więc w III kw. ok. 247 mln dol.) i biznes ten rośnie.

Także biznes kupuje już mniej komputerów

Client Solutions Group w III kw. miała 13,8 mld dol. przychodów, co oznacza spadek o 17 proc. r/r.

Największy w tej grupie segment komercyjny skurczył się o 13 proc., do 10,7 mld dol., a konsumencki aż o 29 proc. (1,1 mld dol.). Zysk operacyjny CSG okazał się niższy niż na infrastrukturze i wyniósł 1,1 mld dol., co oznacza spadek o 7 proc. i 7,7 proc. marży.

Podobne aktualności

„Gwiazda kanału sprzedaży Della” przechodzi na emeryturę

„Jej wskazówki i wiedza były przez ostatnią dekadę kamieniem węgielnym sukcesu kanału sprzedaży Della" - twierdzi partner.

Zysk Della wzrósł o 89 proc.

Rok finansowy 2024 "nie przebiegł zgodnie z planem”. Mimo to koncern zwiększył zysk, a w br. spodziewa się odbicia dzięki AI i odświeżeniu bazy komputerów.

Gala CRN: tworzymy historię!

Po raz pierwszy w historii mieliśmy zaszczyt uhonorować Ambasadorów Kodeksu Dobrych Praktyk Partnerskich Branży IT, uroczyście wręczyć Certyfikaty Channel Master 2024 oraz gościć Larry’ego Walsha, założyciela Channelnomics – zasłużonej amerykańskiej agencji badawczej zajmującej się globalnym kanałem sprzedaży IT.