Centra danych odchodzą w chmury

Firmy ograniczają wydatki na własne serwerownie, przenosząc obciążenia do chmury - wynika z danych Synergy Research.

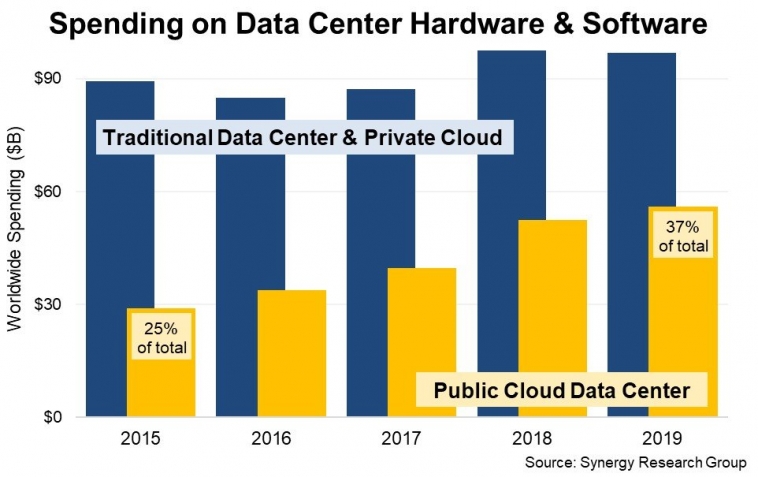

Światowe wydatki na sprzęt i oprogramowanie do centrów danych osiągnęły w 2019 r. 152 mld dol., czyli o 2 proc. więcej niż w 2018 r. – ustaliło Synergy Research.

Bilans wyszedł na plus dzięki nakładom na chmurę publiczną, które poszły w górę o 7 proc., podczas gdy wydatki na tradycyjne data center i chmurę prywatną zmniejszyły się o 1 proc.

Tym samym chmura publiczna osiągnęła 37 proc. udziału w rynku wobec 25 proc. w 2015 r. Tylko w IV kw. 2019 r. wzrost wyniósł 7 proc. w stosunku do III kw. 2019 r.

Dane obejmują infrastrukturę sprzętową i software'ową data center, zarówno dostawców usług jak i przedsiębiorstw: serwery, system operacyjny, pamięć, oprogramowanie sieciowe, oprogramowanie do wirtualizacji, zabezpieczenia sieci i oprogramowanie do zarządzania. Najwięcej środków pochłonęły zakupy serwerów (46 proc. całości wydatków).

Wydatki na sprzęt i oprogramowanie do centrów danych

Dell i Microsoft najczęściej kupowane

W IV kw. ub.r. głównymi dostawami infrastruktury data center byli Dell, Microsoft, HPE i Cisco. Za nimi uplasowali się Huawei, IBM, VMware, Inspur i Lenovo – ustaliło Synergy Research.

W segmencie chmury publicznej firmy ODM po raz kolejny miały największy udział w rynku, osiągając rekordowy kwartał dzięki dostawom do hiperskalowych centrów danych.

W sumie przychody z usług chmurowych wzrosły w 2019 r. o 39 proc., w tym z SaaS dla przedsiębiorstw – o 26 proc., z wyszukiwania/sieci społecznościowych – o 20 proc., a z e-handlu – o 24 proc.

"To wszystko przyczyniło się do większych wydatków na infrastrukturę chmury publicznej" – komentuje John Dinsdale, główny analityk w Synergy Research Group. – „Tymczasem nakłady przedsiębiorstw na ich własne centra danych są ograniczane przez przesunięcie obciążeń do chmur publicznych. Widzimy, że dostawy serwerów do operatorów chmur publicznych już przewyższają zakupy przedsiębiorstw, i ta tendencja będzie się utrzymywać” – uważa ekspert.

Podobne aktualności

Pojemność hiperskalowych centrów danych podwoi się w ciągu 4 lat

Co roku ruszy 120–130 nowych obiektów. "Wszystkie linie trendu zmierzają ostro w górę" - twierdzi analityk.

AI rozruszała na nowo ogromny rynek chmury

Wydatki na cloud podskoczyły aż o 5,6 mld dol. w jeden kwartał. To największy wzrost, jaki kiedykolwiek odnotowano.

AI przełamuje stagnację wzrostu na rynku chmury

Sekwencyjny wzrost wydatków na chmurę w III kw. br. był najwyższy od 2021 r. Analitycy spodziewają się, że tempo wzrostu utrzyma się na wysokim poziomie w nadchodzących latach.