Centra danych: dwucyfrowe tempo wzrostu

Rynek centrów danych w Polsce rośnie w tempie dwucyfrowym. Stale przybywa przestrzeni w komercyjnych obiektach. Z punktu widzenia dostawców Warszawa jest lokalizacją strategiczną.

Wartość krajowego rynku data center wzrosła w ubiegłym roku o 15 proc., powierzchnia natomiast zwiększyła się o ponad 10 tys. metrów (wliczając zarówno przestrzeń serwerową, jak i całą infrastrukturę niezbędną do funkcjonowania obiektów). To dane najnowszego raportu PMR „Rynek centrów danych w Polsce 2016. Analiza rynku i prognozy rozwoju na lata 2016-2021”.

Jeśli chodzi o największe obiekty, w przypadku powierzchni netto w styczniu 2016 r. istniał w Polsce jeden komercyjny obiekt (centrum danych Atman). Jego metraż pod szafy przekracza 4000 m kw. Z kolei centrum należące do T-Mobile to budynek o powierzchni mieszczącej się w przedziale 2500-4000 m kw. Jak podkreśla PMR największe data center w kraju stanowi faktycznie kompleks kilku serwerowni budowanych sukcesywnie przez ATM w kolejnych latach.

PMR zaznacza również, że po dodaniu do powierzchni pod same serwery również przestrzeni towarzyszących, okaże się, że obiektów o liczących ponad 4000 m kw. jest cztery, a tych w przedziale 2500 – 4000 m. kw. mamy w kraju 10 – tyle samo co w poprzednim roku.

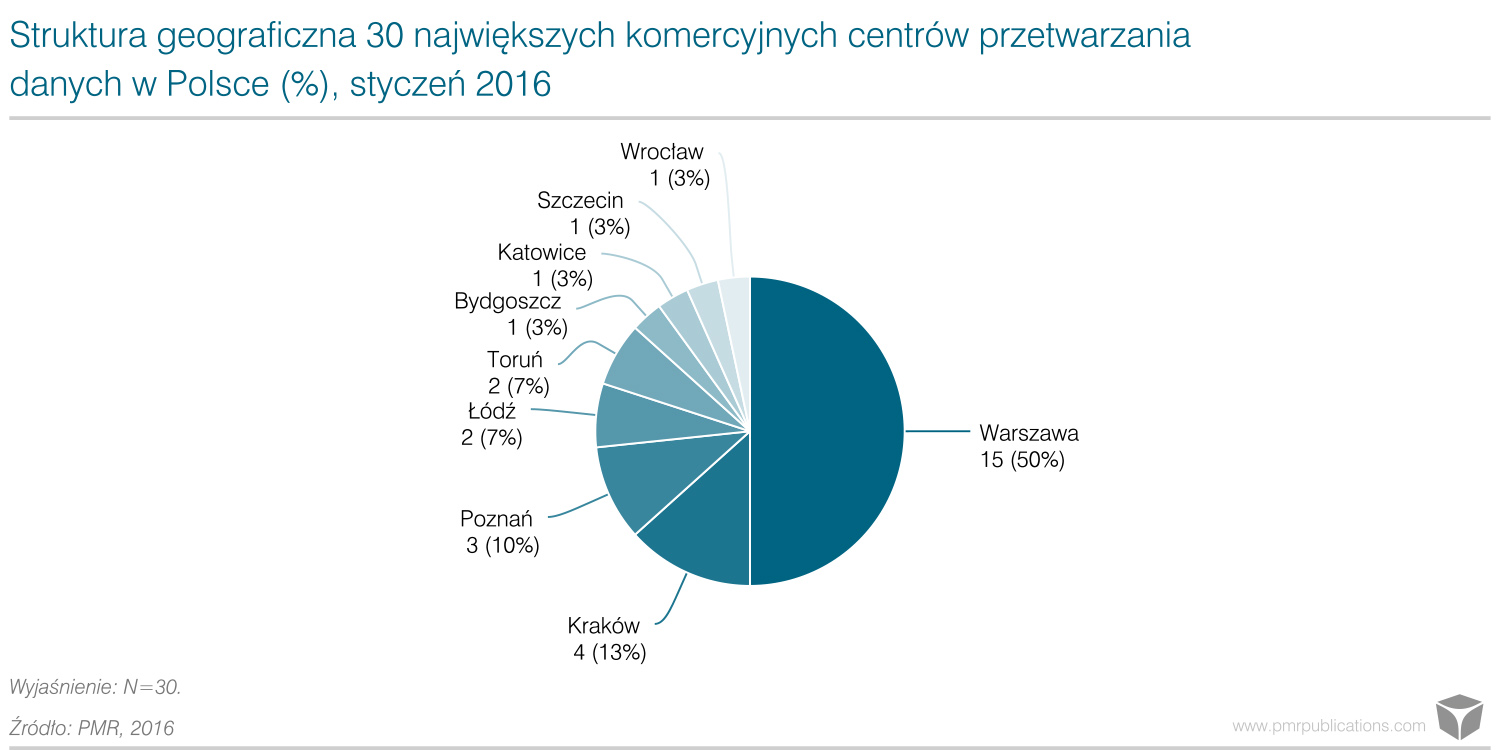

Trzydzieści największych (pod względem powierzchni netto pod szafy) komercyjnych CPD w Polsce mieści się w dziewięciu polskich miastach: Warszawie (61 proc.), Krakowie, Poznaniu, Toruniu, Łodzi, Wrocławiu, Katowicach, Bydgoszczy i Szczecinie. Dwie ostatnie lokalizacje są wynikiem modernizacji i rozbudowy istniejących obiektów.

Według PMR nadal dla większości klientów zlokalizowanie zasobów w serwerowni w innym mieście niż to, w którym mieści główna siedziba czy oddział w Polsce, nie jest powszechną praktyką. Głównym argumentem przemawiającym za wyborem serwerowni w innym mieście jest najczęściej aspekt bezpieczeństwa i chęć posiadania centrum zapasowego czy zasobów serwerowych w alternatywnych lokalizacjach. Z drugiej strony, inne lokalizacje powstają nierzadko dzięki możliwości uzyskania dofinansowania unijnego (pozyskanie funduszy w obszarach o największej koncentracji biznesu jest dużo trudniejsze).

Biorąc pod uwagę specyfikę głównych odbiorców usług kolokacyjnych (sektor finansowy), dostawcy starają się być obecni na rynku warszawskim. Niedługo dołączy do nich firma 3S, która ma mocną pozycję na południu Polski i nie miała nigdy ośrodka w Warszawie. Na początku marca przedsiębiorstwo oficjalnie poinformowało o planach adaptacji obiektu w stolicy na potrzeby usług centrów danych.

W opinii PMR agresywna polityka cenowa 3S w zderzeniu z potrafiącym również rywalizować ceną liderem rynku, który ma do zagospodarowania około połowy własnych zasobów, może po raz kolejny obniżyć poziom cen transakcyjnych na rynku.

Podobne aktualności

Rekordowy rok na rynku infrastruktury fizycznej centrów danych

Mocno idzie w górę zwłaszcza sprzedaż większych systemów. W drugim półroczu 2024 wzrost rynku przyspieszy.

Rynek chłodzenia centrów danych będzie warty 56 mld dol.

Dostawcy koncentrują się na wprowadzaniu zrównoważonych rozwiązań, próbując jednocześnie zaoszczędzić ponad 70 proc. kosztów chłodzenia.