Biznes będzie kupował więcej tabletów

Dostawy tabletów w II kw. spadły po raz pierwszy od początku pandemii, jednak wraz z łagodzeniem restrykcji covidowych więcej takiego sprzętu będą kupować firmy - zdaniem analityków.

W segmencie komercyjnym przypadki użycia, w których powszechnie stosowano tablety, ponownie stają się normą we wszystkich branżach – twierdzi analityk.

W II kw. 2021 r. dostawy na rynek tabletów w regionie EMEA były niższe o -1,7 proc. niż przed rokiem, osiągając 11,8 mln szt. To pierwszy kwartał na minusie od początku pandemii.

Rynek jest już dużo większy niż przed Covid-19

Głównym powodem spadku był słabszy popyt konsumencki. Na wynik wpłynęło też niekorzystne porównanie z II kw. 2020 r., gdy nastąpiła lawina zakupów.

Niemniej jednak wolumeny pozostają znacznie powyżej czasów sprzed Covid-19, co wskazuje na wzrost całkowitego rynku adresowalnego. Dość powiedzieć, że w porównaniu z II kw. 2019 r. rynek tabletów wzrósł o 22,4 proc.

Sprzęt z klawiaturą coraz bardziej potrzebny

Co istotne, klasyczne tablety (slate) straciły na popularności, gdy złagodzono lockdowny, ale urządzenia z dołączaną klawiaturą (detachables) utrzymały trend wzrostowy, ze względu na większą wszechstronność zastosowań i przydatność do zdalnej pracy i nauki.

Samsung na topie, Lenovo zyskało najwięcej

Samsung pozostał liderem w regionie EMEA utrzymując silną pozycję na rynkach wschodzących. Z kolei nr 2, czyli Apple, pozostaje liderem w krajach mniej wrażliwych na ceny, gdzie iPad jest często preferowanym wyborem w edukacji.

Lenovo odnotowało znaczny wzrost udziału w rynku, wykorzystując silny spadek Huawei.

Chińska firma TCL po raz pierwszy pojawiła się w pierwszej piątce rankingu w EMEA, wykorzystując swoją obecność w branży telekomunikacyjnej i ekspansję w segmencie komercyjnym.

Amazon utrzymał swoją piątą pozycję i utrzymuje dominację w niższych kategoriach cenowych.

Najwięksi producenci na rynku tabletów w regionie EMEA

Spadek w II poł. 2021 r.

Przewiduje się spadek w II poł. 2021 r., o blisko 11 proc. r/r (24,3 mln szt.), co analitycy wiążą z wyczerpywaniem się popytu po zniesieniu pandemicznych blokad i mniejszymi zamówieniami w edukacji.

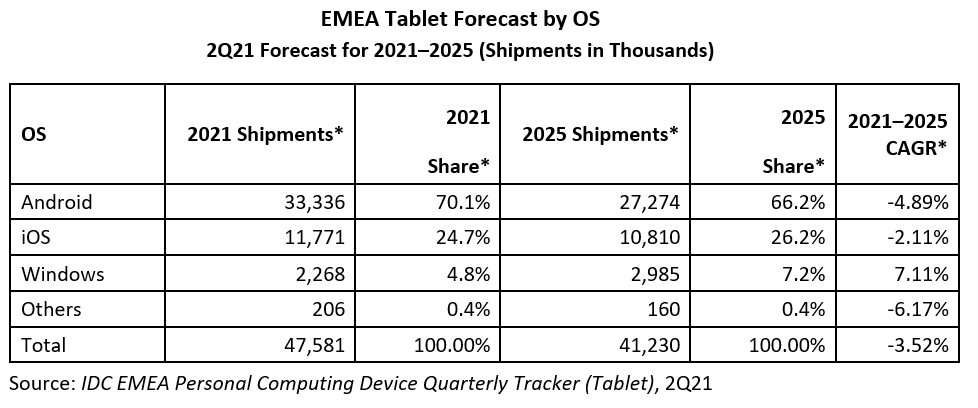

W efekcie w całym 2021 r. przypuszczalnie nastąpi spadek o 1,1 proc. wobec 2020 r. Potem, do 2025 r., nastąpi kontynuacja spadków, średnio o 3,5 proc. co roku.

Segment komercyjny odbije

O ile jednak koniec lockdownu ostudzi zapał konsumentów do zakupów tabletów, to prognoza zakłada, że ten sam czynnik ożywi segment komercyjny (z wyłączeniem edukacji).

W przypadku zakupów dla biznesu spodziewane są coraz większe zamówienia na tablety – średnio +6,3 proc. co roku do 2025 r.

Trend szerszego zastosowania tabletów w biznesie obserwowano już przed powrotem pandemii.

„Urządzenia ultramobilne nabiorą rozpędu w segmencie komercyjnym, ponieważ przypadki użycia, w których powszechnie stosowano tablety, takie jak związane z kontaktami z klientami, ponownie stają się normą we wszystkich branżach” – twierdzi Daniel Goncalves, kierownik ds. badań w IDC.

Prognoza dostaw tabletów w regionie EMEA według systemów operacyjnych

Podobne aktualności

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

Samsung 10-krotnie zwiększył zysk

Poprawa koniunktury na rynku DRAM i NAND podbiła zyski koncernu.