Amazon, Microsoft, Google bardziej potrzebują partnerów

Chmurowi giganci w ofensywie. W III kw. br. wzrost przychodów z usług infrastruktury wyniósł 35 proc. Jednak niedostatek komponentów ogranicza rozwój data center liderów, którzy szukają nowych możliwości we współpracy z partnerami - wynika z danych Canalys.

Najwięksi dostawcy stawiają na rozwój kanałów sprzedaży, aby skutecznie wprowadzać na rynek ofertę dla konkretnych branż.

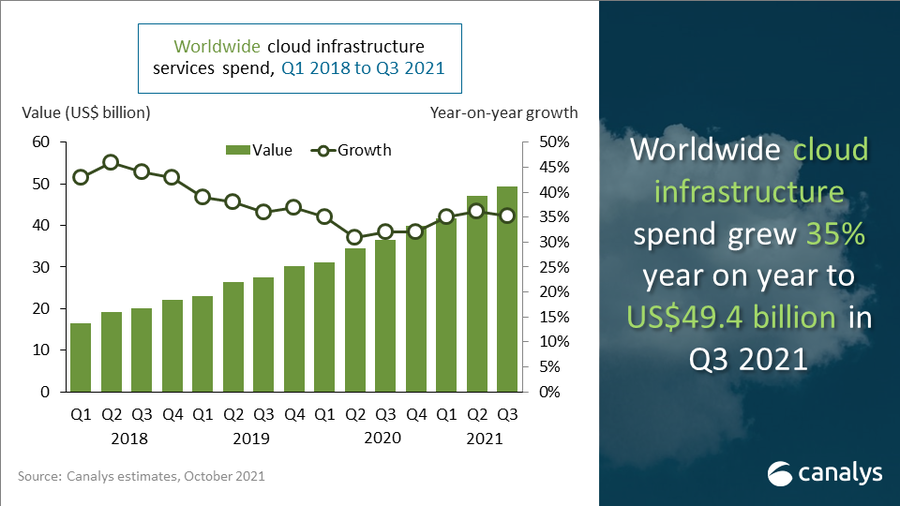

Usługi infrastruktury chmury nadal cieszą się coraz większym zainteresowaniem. W III kw. br. wydatki na całym świecie wzrosły o 35 proc., do 49,4 mld dol. – według Canalys.

To oznacza, że użytkownicy zapłacili za usługi cloud niemal 13 mld dol. więcej niż przed rokiem, gdy już był boom spowodowany pandemią. Wobec II kw. br. obroty dostawców powiększyły się o 2,4 mld dol.

Zdalna praca i cyfryzacja nadal potrzebują chmury

Rosnące w szybkim tempie nakłady nadal napędza zdalna praca i nauka oraz coraz szersze wykorzystanie branżowych aplikacji w chmurze.

Na inwestycje nadal mają wpływ wysiłki związane z transformacją cyfrową, które są niezbędne do utrzymania ciągłości biznesowej podczas zakłóceń związanych z pandemią – twierdzi Canalys.

Ekspansja geograficzna. Polska przykładem

Aby zaspokoić rosnący popyt, dostawcy usług w chmurze położyli nacisk na geograficzną rozbudowę centrów danych. Przykładem jest Polska, gdzie w tym roku Google Cloud uruchomił swój region chmurowy – pierwszy w regionie kosztem, według nieoficjalnych informacji, nawet 2 mld dol. Z kolei w 2022 r. ruszą trzy kompleksy data center Microsoftu. To część inwestycji w regionie wartej ok. 1 mld dol.

Ekspansję infrastruktury hiperskalowej hamuje jednak niedoboru czipów, co wydłuża czasy realizacji zamówień i zwiększa ceny, które zdaniem analityków będą przerzucane na największych dostawców.

Wydatki na chmurowe usługi infrastruktury od I kw. 2018 r. do III kw. 2021 r.

Chmurowe koncerny muszą rozwijać kanały sprzedaży

Hiperskalerzy skupili się teraz na rozwijaniu portfeli usług specyficznych dla branż, jak również kanałów sprzedaży, aby skutecznie wprowadzać na rynek te coraz bardziej zróżnicowane zestawy produktów – informują analitycy.

„Zapotrzebowanie na moc obliczeniową przewyższa możliwości produkcji czipów. Rozwój infrastruktury dostawców usług w chmurze może zostać ograniczony” — ocenia Blake Murray, analityk Canalys.

Jak zauważa, oprócz zarządzania łańcuchami dostaw najlepiej jak potrafią, dostawcy koncentrują się na rozwoju swoich kanałów dotarcia na rynek oraz portfolio produktów. W ten sposób chcą nadrobić zaległości w coraz szerszej gamie przypadków użycia chmury przez klientów, które napędzają popyt od początek pandemii.

AWS umocnił się w sektorze publicznym

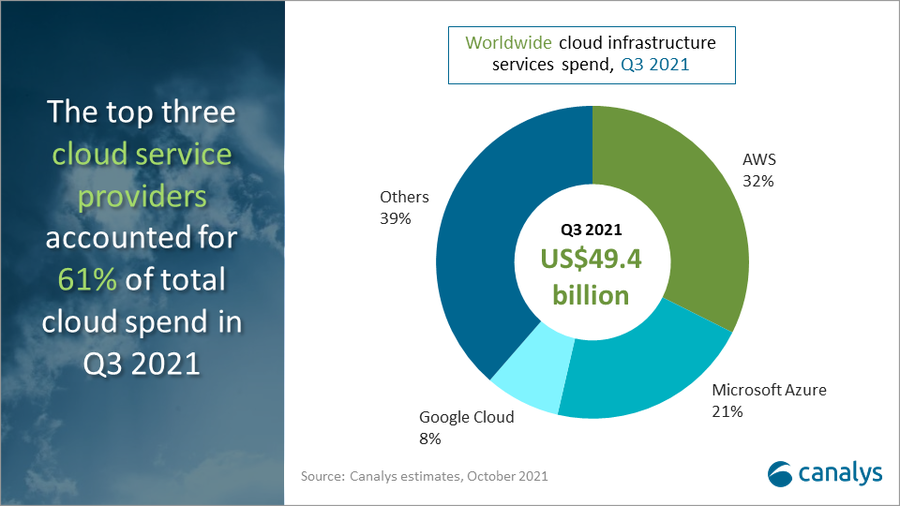

Trio chmurowych gigantów jak zwykle dyktuje tempo na rynku, a kolejność na podium od dawna się nie zmienia.

Liderem rynku infrastruktury chmurowej jest Amazon Web Services, który w III kw. br. odpowiadał za 32 proc. całkowitych wydatków.

W ciągu roku AWS urósł o 39 proc. M.in. ostatnio odniósł sukces w sektorze publicznym, zdobywając duże kontrakty w USA i Wielkiej Brytanii. Rozwija kanał sprzedaży poprzez swoje programy kompetencyjne. Dominują tutaj kompetencje dla klientów sektora publicznego.

Microsoft: piąty raz 50 proc. na plusie

Microsoft Azure zajął 2 miejsce z 21 proc. udziałem w rynku. Jednak 5 kwartał z rzędu urósł o ponad 50 proc. r/r.

Koncern nadal koncentrował się na dostosowywaniu usług chmurowy do klientów w poszczególnych branżach, jak i na usługach finansowych i produkcji.

Zapewnia też o sukcesie i nowych klientach w sektorze medycznym.

Google zachęca partnerów

Google Cloud był trzecim co do wielkości dostawcą w III kw. br. i również wzrósł solidnie, o 54 proc., osiągając 8 proc. udziału w rynku.

Jak twierdzi Canalys, Google kładzie nacisk na współpracę z partnerami handlowymi. Wprowadził nowe zachęty w swoim programie partnerskim.

Koncern twierdzi, że w I poł. 2021 r. zaangażowanie klientów za pośrednictwem partnerów wzrosło o 175 proc.

Najwięksi dostawcy chmurowych usług infrastruktury w III kw. 2021 r.

Podobne aktualności

Microsoft zainwestuje 1,5 mld dol. w firmę AI

To może być przykład, jak amerykańskie firmy próbują odciągnąć inne kraje od chińskiej technologii.

Ceneo poszło do sądu przeciwko Google’owi

Warszawski sąd zakazał faworyzowania przez koncern własnej porównywarki cen.

Pilna dyrektywa w związku z naruszeniem poczty e-mail Microsoftu

Amerykańska agencja CISA potwierdza kradzież e-maili przez rosyjską gruoę i nakazuje podmiotom rządowym natychmiastowe działania.